La jubilación es un momento crucial en la vida de cualquier trabajador, y la forma en que planificamos nuestra salida laboral puede tener un impacto significativo en nuestra calidad de vida futura. Con el aumento de la opción de reducción de jornada, muchas personas se preguntan cómo esta decisión afectará su pensión. Si te encuentras en esta situación, has llegado al lugar correcto. En este artículo, te ofreceremos una guía completa sobre cómo calcular tu jubilación con reducción de jornada, desglosando los conceptos clave y presentando ejemplos prácticos que te ayudarán a entender el proceso. Aprenderás sobre los diferentes factores que influyen en el cálculo de tu pensión, cómo se aplica la reducción de jornada y qué pasos debes seguir para asegurarte de que tu jubilación sea lo más beneficiosa posible.

Entendiendo la Reducción de Jornada

La reducción de jornada es una opción que permite a los trabajadores disminuir su tiempo de trabajo, generalmente con el fin de equilibrar su vida laboral y personal. Esta modalidad puede ser muy beneficiosa, pero es fundamental entender cómo afecta a tu jubilación.

1 ¿Qué es la Reducción de Jornada?

La reducción de jornada implica trabajar menos horas al día o menos días a la semana, manteniendo el mismo puesto de trabajo. En muchos casos, esta opción se presenta como una alternativa para aquellos que desean cuidar de familiares, continuar su educación o simplemente disfrutar de más tiempo libre. Sin embargo, es importante tener en cuenta que, al reducir tus horas de trabajo, también se verá afectado tu salario y, por ende, tu cotización a la seguridad social.

2 Tipos de Reducción de Jornada

- Reducción temporal: Se establece por un período específico, después del cual el trabajador puede volver a su jornada completa.

- Reducción permanente: Se hace de forma indefinida, afectando de manera duradera el salario y la cotización.

Elegir el tipo de reducción de jornada adecuado dependerá de tus necesidades personales y profesionales. Cada opción tiene sus ventajas y desventajas que deberías considerar cuidadosamente.

Cómo se Calcula la Jubilación

Calcular tu jubilación puede parecer complicado, pero en realidad se basa en algunos principios básicos. La pensión que recibirás al jubilarte dependerá de varios factores, incluyendo tus años de cotización, tu base reguladora y la normativa vigente.

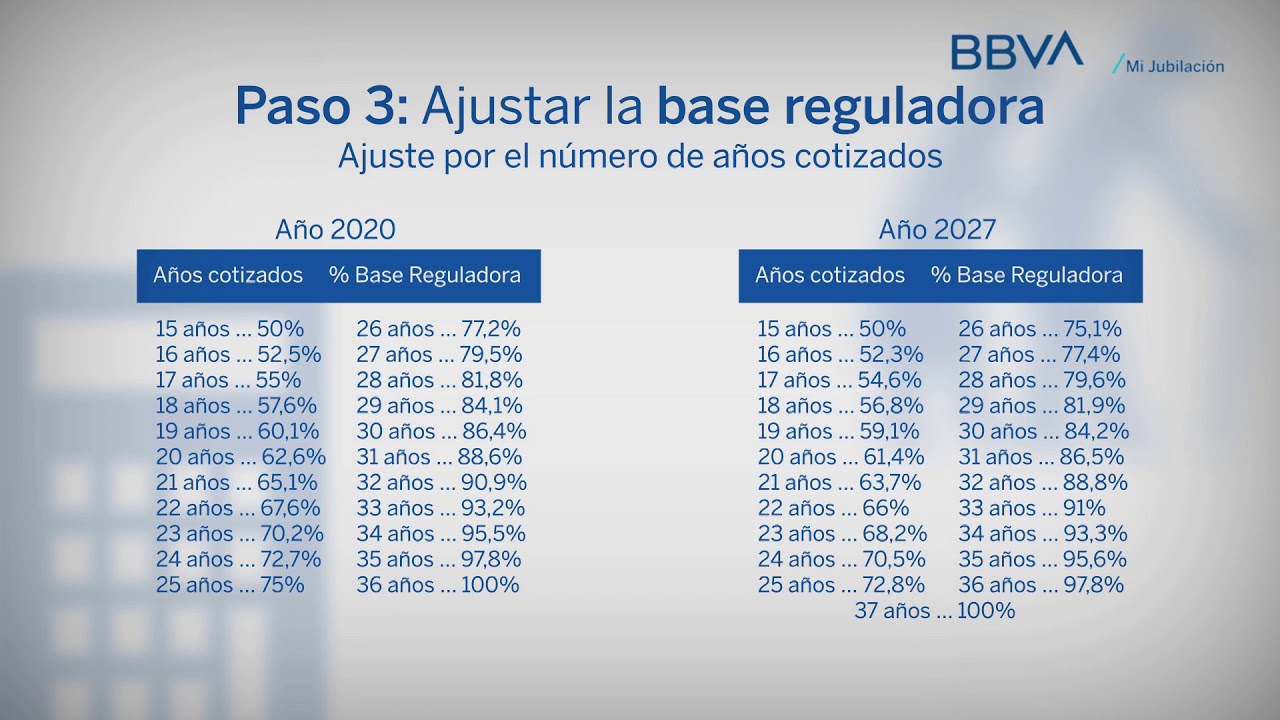

1 Base Reguladora

La base reguladora es el promedio de tus bases de cotización durante un período determinado. Este promedio se usa para calcular el importe de tu pensión. Para los trabajadores que han estado en la reducción de jornada, es crucial entender cómo se afecta esta base.

2 Años de Cotización

El tiempo que has estado cotizando también juega un papel importante. Cuantos más años cotices, mayor será tu pensión. Si decides reducir tu jornada, es posible que tus años de cotización se vean reducidos, lo que podría afectar tu pensión final.

3 Porcentaje de la Pensión

El porcentaje de la pensión se determina en función de los años de cotización y de la edad a la que decidas jubilarte. Por lo general, si te jubilas a la edad legal y cumples con el mínimo de años de cotización, puedes acceder al 100% de tu base reguladora. Sin embargo, si has trabajado a jornada reducida, este porcentaje podría ser menor.

Impacto de la Reducción de Jornada en la Jubilación

Uno de los aspectos más relevantes a considerar al calcular tu jubilación con reducción de jornada es cómo esta decisión impactará tu pensión a largo plazo. Aquí, desglosaremos los efectos más comunes.

1 Reducción del Salario y Cotización

Al trabajar menos horas, tu salario se reduce, lo que a su vez afecta la cantidad que cotizas a la seguridad social. Si tu cotización disminuye, es probable que tu base reguladora también lo haga, impactando directamente el monto de tu pensión. Por ejemplo, si tu salario se reduce en un 30% debido a la reducción de jornada, tu base reguladora podría disminuir proporcionalmente, lo que resultaría en una pensión más baja.

2 Efecto en los Años de Cotización

La reducción de jornada puede llevar a que, si decides retirarte antes de alcanzar la edad de jubilación, no cumplas con el número mínimo de años de cotización requeridos para obtener el 100% de tu pensión. Por ejemplo, si has estado en reducción de jornada durante 10 años y esto te lleva a no alcanzar los 15 años necesarios, podrías recibir solo el 50% de tu base reguladora.

3 Estrategias para Mitigar el Impacto

Existen estrategias que puedes adoptar para minimizar el impacto de la reducción de jornada en tu jubilación. Algunas de ellas incluyen:

- Aumentar las horas de trabajo en los años previos a la jubilación.

- Considerar opciones de ahorro privado o planes de pensiones complementarios.

- Consultar con un asesor financiero para diseñar un plan personalizado.

Ejemplos Prácticos de Cálculo de Jubilación

Para entender mejor cómo calcular tu jubilación con reducción de jornada, es útil ver algunos ejemplos prácticos. Aquí te presentamos dos escenarios diferentes.

1 Ejemplo 1: Reducción Temporal

Imagina que María ha trabajado a jornada completa durante 30 años y decide reducir su jornada en un 50% durante 5 años. Su salario mensual es de 2,000 euros. Con la reducción, su nuevo salario es de 1,000 euros. Si su base reguladora se calcula como el promedio de sus últimos 25 años de cotización, podría verse afectada. Al final de su carrera, María podría tener una base reguladora de 1,800 euros en lugar de 2,000 euros, lo que podría resultar en una pensión mensual de 1,440 euros en lugar de 1,600 euros.

2 Ejemplo 2: Reducción Permanente

Juan, por otro lado, ha trabajado 35 años y decide reducir su jornada de forma permanente, lo que afecta su salario a 1,500 euros al mes. Si esto impacta su base reguladora y no logra alcanzar los 37 años necesarios para el 100% de su pensión, podría recibir solo un 90% de su base reguladora al jubilarse. Si su base reguladora final es de 1,700 euros, su pensión mensual sería de 1,530 euros, en lugar de 1,700 euros.

Pasos para Calcular Tu Jubilación

Ahora que comprendes cómo la reducción de jornada afecta tu pensión, aquí te presentamos una guía paso a paso para calcular tu jubilación.

1 Reúne la Información Necesaria

Antes de comenzar a calcular tu jubilación, asegúrate de tener toda la información necesaria a mano, incluyendo tus bases de cotización, años trabajados y salario actual. Puedes solicitar un informe de tu vida laboral en la seguridad social para tener un resumen completo.

2 Calcula Tu Base Reguladora

Usa el promedio de tus bases de cotización durante el período que se considera para calcular tu pensión. Ten en cuenta cualquier reducción de jornada que hayas tenido, ya que esto afectará el promedio. Puedes calcularlo sumando tus bases de cotización y dividiendo entre el número de meses correspondientes.

3 Aplica el Porcentaje Correspondiente

Determina cuántos años has cotizado y el porcentaje que te corresponde según la normativa vigente. Esto te dará una idea de cuánto recibirás mensualmente al jubilarte. Recuerda que el porcentaje puede variar si decides jubilarte anticipadamente o si no alcanzas los años mínimos de cotización.

¿Puedo jubilarme anticipadamente si he reducido mi jornada?

Sí, puedes optar por la jubilación anticipada, pero ten en cuenta que esto puede reducir tu pensión. La normativa establece requisitos específicos que deberás cumplir, como el número de años cotizados y la edad mínima. Además, la reducción de jornada puede influir en el monto final de tu pensión.

¿Cómo afecta la reducción de jornada a mi pensión de viudedad?

La reducción de jornada puede afectar la base reguladora que se utiliza para calcular la pensión de viudedad. Si tu base se reduce por trabajar menos horas, esto puede resultar en una pensión de viudedad más baja. Es recomendable revisar las implicaciones con un asesor especializado.

¿Existen incentivos para trabajar a jornada reducida antes de la jubilación?

Algunas empresas ofrecen incentivos para que los empleados trabajen a jornada reducida, como complementos salariales o beneficios adicionales. Es importante consultar con tu empleador para conocer las opciones disponibles y cómo podrían impactar tu jubilación.

¿Puedo complementar mi pensión si trabajo a jornada reducida?

Sí, puedes optar por planes de pensiones privados o realizar aportes adicionales a la seguridad social para complementar tu pensión. Esto puede ser una buena estrategia si anticipas que tu pensión podría ser insuficiente debido a la reducción de jornada.

¿Qué debo hacer si tengo dudas sobre mi cálculo de pensión?

Si tienes dudas sobre cómo calcular tu pensión, es aconsejable consultar con un asesor financiero o un especialista en seguridad social. Ellos pueden ayudarte a entender mejor tu situación y proporcionarte un plan adaptado a tus necesidades.

¿La reducción de jornada afecta mis derechos laborales?

En general, la reducción de jornada no afecta tus derechos laborales, pero es importante tener claro cómo se modifica tu contrato y tus condiciones de trabajo. Asegúrate de tener toda la información por escrito y revisa los términos de tu convenio colectivo.

¿Es posible cambiar de jornada reducida a jornada completa antes de jubilarme?

Sí, en la mayoría de los casos puedes volver a tu jornada completa. Sin embargo, es importante que consultes las condiciones específicas de tu contrato y la normativa aplicable, ya que podría haber restricciones o requisitos que debas cumplir.