La gestión de las finanzas empresariales es un aspecto crucial para el éxito de cualquier negocio. En este contexto, el Régimen Especial del Criterio de Caja se presenta como una alternativa interesante para pequeños empresarios y autónomos. Este régimen permite que el IVA se devengue en el momento en que se recibe el pago, en lugar de cuando se emite la factura. Esta modalidad puede facilitar la liquidez y la gestión del flujo de caja, lo que es especialmente valioso en momentos de incertidumbre económica. En este artículo, vamos a desglosar todos los aspectos que necesitas saber sobre este régimen, desde sus características y beneficios hasta cómo puedes optar por él y las obligaciones que conlleva. Prepárate para sumergirte en un tema que puede cambiar la forma en que gestionas tu negocio.

¿Qué es el Régimen Especial del Criterio de Caja?

El Régimen Especial del Criterio de Caja es una modalidad de gestión del IVA que permite a los empresarios y profesionales aplicar el impuesto solo en el momento en que efectivamente reciben el pago de sus clientes. Este régimen se establece en la normativa fiscal española y está diseñado para aliviar la carga fiscal de aquellos que operan con un volumen de negocio limitado, facilitando así su liquidez.

Características Principales

Este régimen tiene varias características que lo hacen atractivo:

1. Devengo del IVA: En lugar de devengar el IVA al emitir una factura, lo haces cuando recibes el pago. Esto es especialmente útil para negocios que enfrentan retrasos en los cobros.

2. Aplazamiento del IVA: Permite aplazar el pago del IVA a Hacienda hasta que se haya recibido el dinero, lo que puede ser un alivio en momentos de baja liquidez.

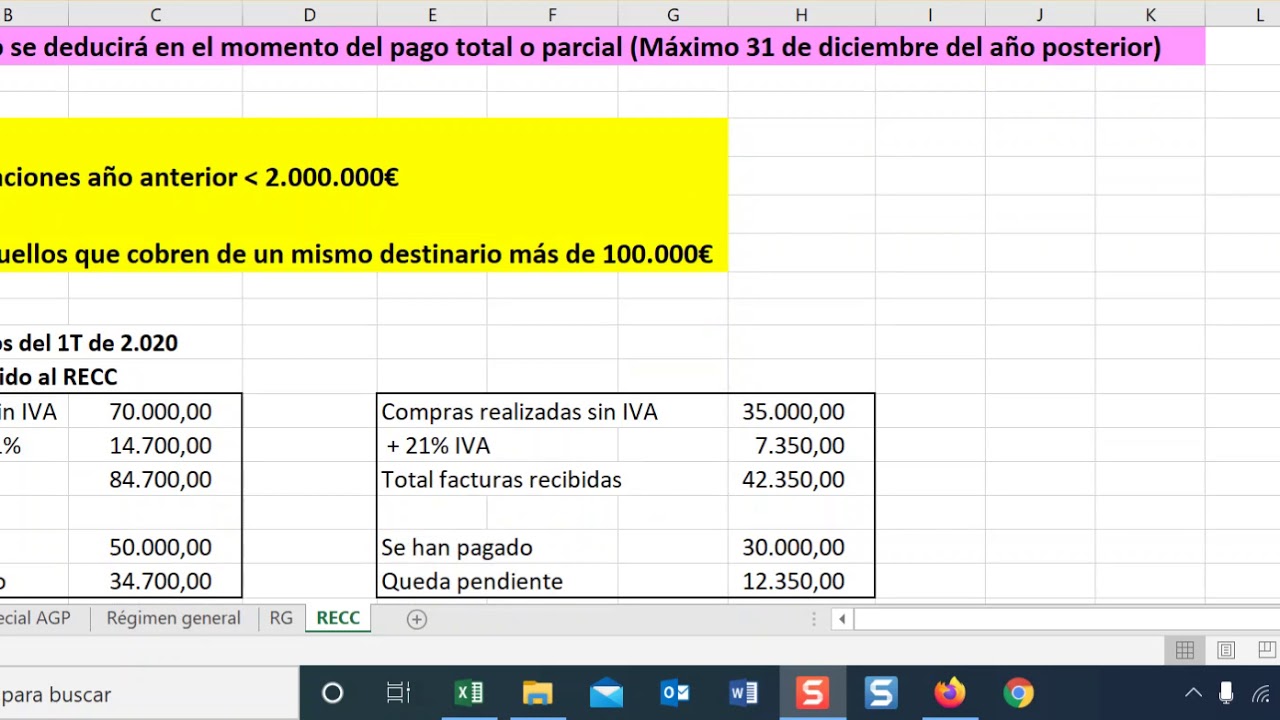

3. Limitaciones: No todos los empresarios pueden optar por este régimen. Está restringido a aquellos cuyo volumen de operaciones no supere un cierto umbral, lo que asegura que los beneficios se dirijan a quienes más los necesitan.

Beneficios del Régimen

Optar por el Régimen Especial del Criterio de Caja puede ofrecer varios beneficios significativos:

– Mejora de la Liquidez: Al no tener que pagar el IVA hasta recibir el dinero, puedes gestionar mejor tu flujo de caja, lo que es fundamental para la supervivencia de pequeños negocios.

– Reducción de la Carga Administrativa: Al simplificar el proceso de declaración del IVA, se reduce el tiempo y los recursos dedicados a la contabilidad.

– Mayor Flexibilidad: Este régimen permite a los empresarios adaptarse mejor a las fluctuaciones del mercado y a la morosidad de sus clientes.

¿Quiénes Pueden Optar por el Régimen Especial del Criterio de Caja?

No todos los negocios son elegibles para el Régimen Especial del Criterio de Caja. Aquí analizamos quiénes pueden beneficiarse de esta opción.

Requisitos Generales

Para poder optar por este régimen, debes cumplir con ciertos requisitos:

1. Volumen de Negocios: Tu volumen de operaciones no debe superar un umbral establecido por la normativa fiscal. Este límite es revisado periódicamente, así que es fundamental mantenerse informado.

2. Tipo de Actividad: Algunas actividades están excluidas de este régimen, como las que están sujetas a retenciones o los servicios de asesoría.

3. Declaración de IVA: Debes presentar las declaraciones de IVA conforme a este régimen, lo que implica llevar un control riguroso de los cobros y pagos.

Cómo Solicitar el Régimen

Si cumples con los requisitos, el siguiente paso es solicitar el régimen. Este proceso implica:

– Presentar una Solicitud: Debes presentar una declaración censal ante la Agencia Tributaria donde indiques tu deseo de acogerte a este régimen.

– Cumplir con las Obligaciones: Una vez que te acojas, deberás cumplir con las obligaciones fiscales específicas de este régimen, como llevar un libro registro de operaciones.

Obligaciones Fiscales del Régimen Especial del Criterio de Caja

Al optar por el Régimen Especial del Criterio de Caja, también asumes ciertas obligaciones fiscales que es importante conocer.

Registro de Operaciones

Una de las principales obligaciones es llevar un registro detallado de las operaciones. Esto incluye:

– Libro Registro de Ventas e Ingresos: Debes registrar todas las ventas e ingresos, indicando el momento en que se produce el cobro.

– Libro Registro de Compras y Gastos: Similarmente, es necesario llevar un registro de las compras y gastos, indicando cuándo se realiza el pago.

Declaraciones de IVA

Además del registro, deberás presentar las declaraciones de IVA siguiendo el régimen del criterio de caja. Esto implica:

– Plazos de Presentación: Las declaraciones deben presentarse en los plazos establecidos por la Agencia Tributaria, y es fundamental no incurrir en retrasos para evitar sanciones.

– Cálculo del IVA a Pagar: Debes calcular el IVA a pagar en función de los cobros efectivamente recibidos, lo que puede requerir un seguimiento cuidadoso de tus cuentas.

Ejemplos Prácticos de Aplicación del Régimen

Para entender mejor cómo funciona el Régimen Especial del Criterio de Caja, es útil ver algunos ejemplos prácticos.

Ejemplo 1: Autónomo con Clientes Morosos

Imagina que eres un autónomo que presta servicios de diseño gráfico. Has emitido una factura de 1.000 euros a un cliente, pero este no paga hasta tres meses después. Si no estás en el régimen de criterio de caja, deberías pagar el IVA correspondiente (210 euros) en el momento de emitir la factura, independientemente de si has recibido el pago. Sin embargo, si estás acogido a este régimen, no pagarías el IVA hasta que el cliente efectivamente abone la factura, lo que te ayuda a gestionar tu flujo de caja.

Ejemplo 2: Pequeña Tienda Minorista

Consideremos una pequeña tienda de ropa que vende a crédito. Vende 500 euros en mercancía, pero el pago se realiza en dos meses. Si la tienda está bajo el régimen del criterio de caja, no tendría que liquidar el IVA hasta recibir el pago, lo que le permite usar esos fondos para otras necesidades del negocio en el interín.

Ventajas y Desventajas del Régimen Especial del Criterio de Caja

Como cualquier régimen fiscal, el Régimen Especial del Criterio de Caja tiene tanto ventajas como desventajas que es importante considerar.

Ventajas

– Mejor Gestión del Flujo de Caja: Permite a las empresas tener un control más efectivo sobre su liquidez.

– Menos Presión Fiscal: El aplazamiento del IVA reduce la carga fiscal inmediata.

– Simplicidad Administrativa: Facilita la contabilidad y la presentación de declaraciones.

Desventajas

– Limitaciones en el Volumen de Negocios: No todos los empresarios pueden optar por este régimen.

– Mayor Control: Requiere un seguimiento riguroso de los cobros y pagos, lo que puede ser una carga administrativa para algunos.

FAQ (Preguntas Frecuentes)

¿Puedo cambiarme al Régimen Especial del Criterio de Caja en cualquier momento?

Sí, puedes optar por este régimen en cualquier momento del año, siempre que cumplas con los requisitos establecidos. Sin embargo, deberás mantenerte en el régimen durante un periodo mínimo.

¿Qué sucede si supero el límite de volumen de negocios?

Si superas el límite establecido, deberás abandonar el régimen y pasar al régimen general del IVA. Es fundamental monitorear tu volumen de negocio para evitar sorpresas.

¿El Régimen Especial del Criterio de Caja afecta a mis clientes?

No, este régimen es una opción fiscal para el empresario y no afecta directamente a tus clientes, quienes seguirán pagando el IVA correspondiente a tus servicios o productos.

¿Qué pasa si no recibo el pago de una factura?

Si no recibes el pago, no tendrás que liquidar el IVA correspondiente a esa factura, lo que te protege en caso de morosidad.

¿Es necesario llevar un asesor contable si opto por este régimen?

Aunque no es obligatorio, contar con un asesor contable puede facilitar el cumplimiento de las obligaciones fiscales y ayudar a gestionar mejor la contabilidad.

¿Puedo utilizar el Régimen Especial del Criterio de Caja si tengo un socio?

Sí, siempre que el volumen de negocio total de la empresa no supere el límite establecido y cumplas con los demás requisitos.

¿Cómo afecta este régimen a la presentación de impuestos?

La presentación de impuestos se realiza de manera diferente, ya que el IVA se calcula en función de los cobros efectivamente recibidos, lo que puede simplificar el proceso de declaración.